Метр квадратный, или М2, — это платформа, на которой можно проводить сделки с любой недвижимостью. Мы помогаем оформить ипотеку на выгодных условиях, проверить жильё на юридические риски, купить или продать объект быстро и безопасно.

Ипотека продолжит терять популярность

В последние годы ипотека была главным инструментом для покупки жилья. В 2021–2023 годах большинство покупателей брали её и для новостроек, и для вторички. Государство вводило льготные программы и сохраняло относительно низкие ставки. Из-за этого увеличивался спрос на жильё, а за ним росли цены.

В 2024 году ситуация изменилась: отменили льготную ипотеку, банки ужесточили условия. В результате доля ипотечных сделок начала снижаться. Люди стали чаще покупать недвижимость за свои деньги.

В 2025 году этот тренд сохраняется:

- ключевая ставка остаётся высокой, а правила ипотечных государственных программ — жёсткими;

- люди продолжают покупать жильё на собственные деньги — использовать накопления или продавать старую квартиру;

- в новостройках с ипотекой оформляют на 4% меньше сделок, чем год назад;

- на вторичном рынке падение ещё заметнее — минус 12%.

👉 Что будет дальше: если ключевая ставка не снизится, доля покупок без ипотеки продолжит расти. Люди будут всё чаще копить, использовать рассрочку или выбирать более дешёвую недвижимость.

Высокая ставка не обрушит рынок

Ключевая ставка напрямую влияет на доступность кредитов: чем она выше, тем меньше люди берут ипотеку. Однако последние годы показали, что зависимость не такая линейная, как может показаться.

В 2022–2023 годах ключевая ставка в среднем составляла от 7,5 до 16%, из-за этого банки предлагали кредиты на выгодных условиях. В России случился бум спроса на ипотеку.

В 2024 году началась эра заградительных ставок — таких, при которых большинство потенциальных заёмщиков обычно не могут или не хотят брать кредит. Ключевая ставка взлетела до 18–21%, а за ней подорожала ипотечная. Казалось бы, рынок должен был замереть, но этого не произошло.

Вот почему люди продолжают покупать жильё на заёмные деньги:

- У кого-то просто нет выбора: новая недвижимость — это вопрос жизненных обстоятельств. Например, нужно переехать в другой город по работе или в семье скоро появится ребёнок. Если нет накоплений, без кредита не обойтись.

- Кто-то использует ипотеку в составе сложной сделки. Человек продаёт старую квартиру, а недостающую сумму на новую покрывает за счёт кредита. При нынешних ценах полностью обойтись без заёмных денег удаётся не всем.

- Кто-то реагирует на новости и изменения условий. Летом 2024 года был всплеск спроса: многие спешили взять льготную ипотеку до её отмены. Даже высокая ставка не останавливала их — важнее было успеть на последний поезд.

Есть и психологический фактор: когда потолок ставок достигнут, проще смириться с очередным незначительным повышением.

👉 Что будет дальше: ипотека не исчезнет, даже если ставка сохранится на текущем уровне или продолжит расти. Она останется инструментом для тех, кому нужно решить жилищный вопрос срочно.

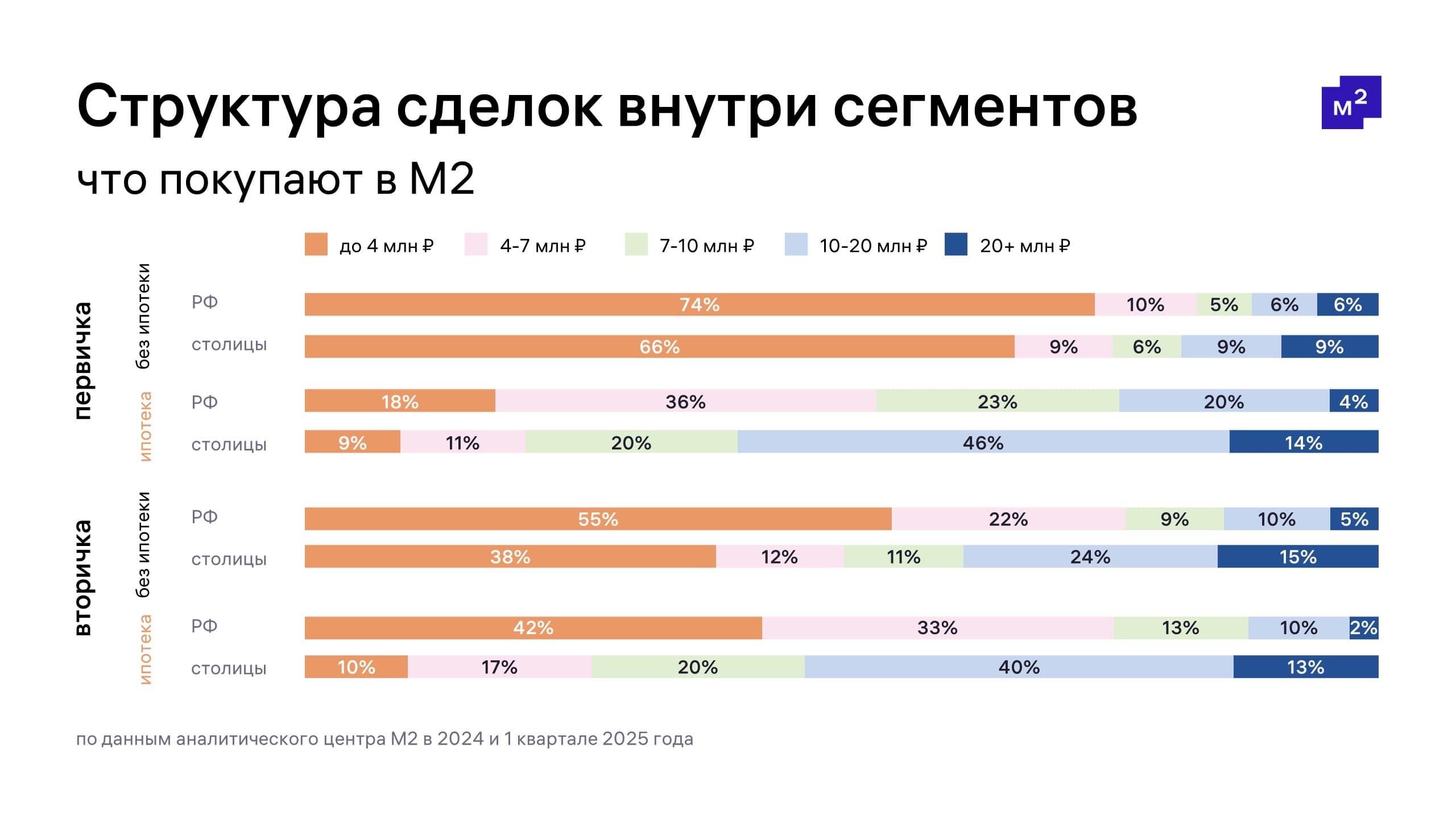

Сегмент жилья до 10 млн рублей будет расти

По данным аналитического центра М2, в 2024 году и первом квартале 2025 года преобладали сделки в бюджетном сегменте:

- 83% от всех покупок — жильё до 10 млн рублей,

- 13% — жильё за 10–20 млн рублей,

- 4% — элитное жильё дороже 20 млн рублей.

При этом на стоимость влияют тип недвижимости и способ покупки. Рассмотрим основные закономерности.

- Новостройки в ипотеку — дороже всего. Средний чек здесь выше, потому что квадратный метр в новых домах стоит больше, чем на вторичке. Некоторые покупатели используют льготные программы, например семейную ипотеку: это позволяет брать более дорогое жильё.

- Вторичка в ипотеку стоит скромнее. Здесь чаще покупают квартиры до 4 млн рублей. Это объясняется высокими ставками — от 20%. Многие семьи не могут себе этого позволить.

- Без ипотеки покупают самые доступные варианты. На свои деньги чаще берут студии, апартаменты, кладовки, машино-места и другие недорогие объекты, на которые легче накопить.

👉 Что будет дальше: в 2025 году большинство покупателей по-прежнему будут ориентироваться на жильё стоимостью до 10 млн рублей. Это значит, что в этом сегменте может быть больше желающих купить хорошие варианты. С другой стороны, выбор таких квартир сейчас самый широкий — за счёт новостроек и доступных объектов на вторичке.

Банки сохранят жёсткие требования к заёмщикам

Центробанк РФ каждый квартал рассчитывает индекс условий банковского кредитования (УБК). Он показывает, насколько сложнее или легче стало получить ипотеку. Вот что на него влияет:

- сумма кредита,

- процентные ставки,

- срок кредита,

- дополнительные комиссии,

- требования к заёмщику,

- требования к залогу и т. д.

С третьего квартала 2023 года банки чаще ужесточают УБК вслед за ростом ключевой ставки и всё строже выдают ипотеку:

- повышают ставки по рыночной программе;

- уменьшают максимальные суммы кредитов;

- усиливают требования к заёмщикам — просят больше справок и выше доход.

Как ключевая ставка влияет на ипотеку и почему банки осторожнее выдают кредиты — рассказали в этой статье.

👉 Что будет дальше: жёсткие требования к заёмщикам сохранятся, особенно в нестабильных условиях. На рынке будет расти спрос на сервисы, которые помогают упростить оформление и повысить шансы на одобрение.

На рынке сформируется «пузырь рассрочек»

Из-за роста ставок по ипотеке покупатели ищут другие способы выгодно приобрести жильё. Так на рынке появилось новое предложение — рассрочка от застройщика.

По данным компании «Самолёт», доля сделок в рассрочку достигла 44%. В группе компаний «А101» посчитали, что 60% новостроек в Москве продаётся таким образом.

Рустам Азимов, директор по ипотечным продажам «А101», предупреждает о формировании на рынке «пузыря рассрочки». Она выдаётся без контроля, поэтому рискуют и застройщики, и покупатели. Если клиенты не выплатят компании долг, то она ничего не сможет с этим сделать. И наоборот: ЦБ РФ не регулирует рассрочку и никак не защищает покупателей, в отличие от ипотеки.

👉 Что будет дальше: если ситуация не изменится, рассрочка продолжит заменять ипотеку. Это усилит риски на рынке, что должно привести к инициативам по регулированию таких сделок.

Количество межрегиональных сделок увеличится

Доля сделок с жильём в других регионах стабильно растёт. Эту тенденцию аналитики М2 фиксируют уже третий год подряд.

Расширение семейной ипотеки на вторичный рынок вряд ли затормозит межрегиональные сделки. Причина проста: люди уезжают не столько из-за цен, сколько из-за разных жизненных задач.

По данным М2, 40% покупают жильё в другом регионе как инвестицию, 20% — для детей или родственников, 10% — чтобы быть ближе к семье. А это значит, что даже льготная ипотека в своём городе не заменит таких мотивов. Они более устойчивые и масштабные, чем экономия на процентной ставке.

👉 Что будет дальше: межрегиональные сделки не только сохранят долю, но и будут постепенно расти. Особенно в тех городах, где цены на жильё привлекательнее, а качество жизни сопоставимо с крупными. Это значит, что регионы, которые раньше считались второстепенными, начнут конкурировать за внимание покупателей из других областей.

Выводы: чего ждать от рынка в 2025 году

- Ипотека останется дорогой и недоступной для многих, но не исчезнет совсем.

- Количество покупок за наличные вырастет.

- Рассрочки станут популярнее, но с высокими рисками.

- Межрегиональные сделки будут занимать всё большую долю рынка.

Рынок становится сложнее, но не замирает. Главное — внимательно готовиться к сделке, рассчитывать силы и не бояться использовать профессиональные сервисы для защиты своих интересов.

Как сервисы М2 помогают купить недвижимость

Ситуация на рынке непростая: цены на жильё растут, ставки по ипотеке повышают, банки ужесточают условия. Всё это требует от покупателя большей осторожности. Платформа М2 предлагает понятные инструменты, которые делают сделку безопасной и удобной.

Помогаем добиться одобрения по ипотеке даже после отказа

С Ипотекой от М2 можно оформить кредит на жильё по рыночной и льготным программам. Чтобы получить предложения от разных банков, достаточно ввести данные в калькулятор и заполнить единую анкету.

Подберём банк, который одобрит кредит, даже если другие отказали. Для этого мы сотрудничаем с более чем 20 партнёрами, включая ВТБ, Альфа-Банк и Дом.РФ.

Проводим сделки онлайн

Сопровождаем сделки от составления договора до получения ключей. И всё это — через личный кабинет на сайте, без очередей в МФЦ.

Что входит в Сделку от М2:

- оформим договор с учётом особенностей сделки;

- организуем встречу в банке, чтобы стороны подписали договор;

- обеспечим безопасные платежи через банковский счёт;

- рассчитаем и оплатим госпошлину;

- отправим документы на регистрацию в Росреестр;

- пришлём новые правоустанавливающие документы покупателю.

Защищаем сделки от юридических рисков

В 2023 году в России возбудили более 8000 уголовных дел по фактам мошенничества с недвижимостью, в 2024 году — ещё 6553. Но реальные масштабы могут быть больше: в официальную статистику попадают не все случаи.

Чтобы наши пользователи не столкнулись с такими проблемами, мы предлагаем воспользоваться Защитой сделки. Юристы по недвижимости проверяют объект и продавца, составляют подробный отчёт с потенциальными рисками и рекомендациями, как их избежать.

Право собственности покупателя защищается на срок до 30 лет. Если кто-то оспорит сделку, мы защитим его в суде или возместим полную стоимость объекта по договору.